デザイン会社 btrax > Freshtrax > 銀行はなぜ滅びるのか R...

銀行はなぜ滅びるのか – それを阻止する方法は? (金融革命 Part 1)

銀行での楽しい体験をしたことのある人は一体どのくらいいるであろうか?

様々なビジネスにおけるユーザー体験が改善される現代において、おそらく銀行は最も質の低い体験を提供していると言わざるを得ないだろう。

確かに、入り口にいる紳士が整理券を丁寧に手渡ししてくれるところまでは良い。

しかし、そのあとの待ち時間、面倒な書類、短い営業時間、いちいち発生する手数料、融通の利かない担当者など、顧客がそこで体験する時間のクオリティーは非常に低いと感じる人も多いはず。

そして、その訪問が融資目的だったとしたら上記の体験に加え、たらい回しにされた挙句「断られる」という体験も加わる可能性が高い。

そうなって来ると時間の無駄&高いストレスという、なるべくなら経験したくない状態を体験することとなる。これは、UXデザインの概念でいうと、おそらく最低レベルだろう。

日本とは大きく違ったアメリカの銀行での体験

上記のエピソードは日本の銀行でのことであるが、これが自分が住むアメリカだとかなり異なっていた。

今回紹介するのは、法人口座で融資枠を作っておこうと思い店舗に出向いてみた際の経験。すぐに担当者を紹介され、要件を伝えると「10万ドル (約1千万円)までなら店舗じゃなくてオンラインでリクエストできますよ」との事。

その場でリクエストを出してくれ、数日以内にNYの融資担当から電話が来て45分ほどの質疑で終了。簡単な書類をメールで提出した数週間後に枠が承認され、プロセスが終了した。

日本と比べ金利は高いものの、体験が非常にスムーズで、ストレスも少ない。

そして何よりもスピードが早い。おそらく銀行としても、低額の融資枠の審査プロセスにあまりリソースを割くことをしていないのだろう。そのリスクの分を金利でバランスをとっていると感じる。

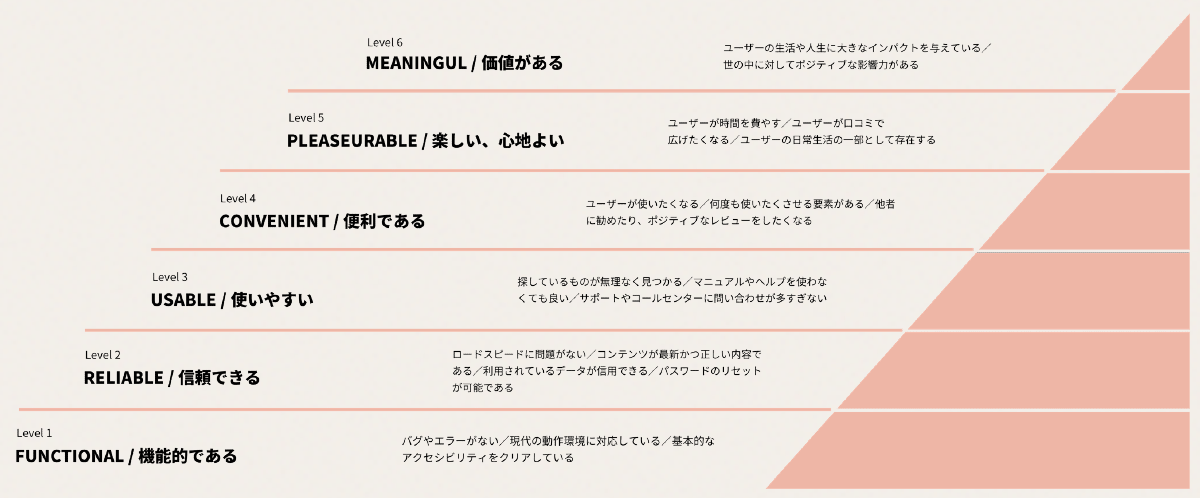

プロダクトの品質を示すUXピラミッド

個人レベルだと店舗すら必要ない

そして、個人口座に関していうと、店舗に行くことはほとんどない。オンラインバンキングかモバイルアプリで事が済むから。ちなみに、アメリカでは、2014年の時点ですでに店舗やATMよりも、モバイルバンキングを活用しての銀行とのやりとり量が多くなっている。

統計的にも店舗に行くのが年間平均1-2回なのに対して、モバイルバンキングには月平均でも20-30回アクセスしている。単純に考えても、それの方が時間も手間もかからないからである。

逆に店舗に行かなければならない状況を作り出している時点でユーザー体験が下がっているとも言える。

Bank of Americaのアプリに実装されているバーチャルアシスタント

例えば、Bank of Americaのモバイルアプリでは、最近”Erica”と呼ばれるチャットボットベースのバーチャルアシスタントが様々な質問やリクエストに答えてくれるようになった。これによって、銀行のサポートに”電話”することすら、ほぼゼロになっている。

そして、フィンテックサービスはより進んでいた

この銀行に加えて、ノンバンクのフィンテック系のサービスだとこの体験はどのように違うのか。

それを試すために、Funding CircleとOnDeckというサービスを試してみた。この二つはいくつかあるP2Pレンディング (ユーザー同士でお金を貸し合う) サービスを提供している。

もちろん店舗はなく、プロセスは全てオンラインで行われる。そして驚くことに、必要な情報を入力し、送信した数分後次のページに、融資可能な金額と金利手数料が表示された。

これは、入力情報を元にAIが融資判断を行い、最終的には人力で確認する仕組み。リスクよりもスピードと効率性を最優先している。

自分はそこでページを閉じてみたが、その後担当者からメールが届き「いつでも借りられますよ」との催促を受けた。店舗に行くこともなく、待ち時間もほぼ数分。銀行よりも、よりスムーズな体験になっている。

フィンテックの一番のメリットは優れたユーザー体験

ここ10年ほどでスマホやシェアリングエコノミー、ソーシャルメディアなどの普及で、日々の生活が著しく変化しているのにも関わらず、いまだに銀行の業務と顧客へのサービス価値は大きな変化をしていない気がする。

それに対して、多くの企業、主にスタートアップが、フィンテックと呼ばれる新たな概念で、打開策を生み出そうとしている。

そもそもフィンテックがなぜここに来てそこまで注目されているのであろうか?まず、理解しておくべきは、”フィンテック”の”テック”という言葉。もちろんテクノロジーの意味であるが、それが最も威力を発揮するのが、より良いユーザー体験の実現である。

具体的には、スピードアップや、便利性の向上、そして高い透明性の実現など、これまで銀行の顧客が不安に感じていた要素を大きく改善してくれる。

その顧客体験の改善を達成するために、人工知能、ブロックチェーン、ビッグデータなどのテクノロジーを活用し、 P2Pレンディング、チャットボット、モバイルバンキング、クラウドファンディング、デジタルペイメントなどのそリュ0ションを実現している。

そもそもユーザー体験ギャップが大きすぎる

日常生活の中で、現在の銀行ほど顧客が求める体験の期待値と、銀行が提供するそれとの差が大きい業界もない。

様々なプロダクトのサービス化が進み、多くの事柄がテクノロジーで解決され始めている現代において、安心、安全、セキュリティー、法令遵守を重んじなければならない金融業界は、どうしてもユーザーにより良い体験を届けにくくなる。

その一方で、スタートアップを中心としたテクノロジー系のサービスを提供している企業は新たなことへのチャレンジや、既存の概念や規制にとらわれない方法でのサービス提供を行なっている。それにより、消費者側はより良い体験を受け取ることができるようになっている。

例えば、日本から海外に送金するだけでも、既存の銀行のシステムを利用するよりも、Wiseなどの送金に特化したスタートアップのサービスを利用した方がスピードも早く、コストも安く目的が達成できる。

同じく、カード決済に関してもSquareやStripeが提供する仕組みを活用しない理由が見つからない。

既存の銀行の92%は10年以内に消滅する?

そんな状況の中で、Harverd Business Reviewが驚くべきリサーチを発表している。今後新たなサービス構築やイノベーションを起こせない場合、向こう10年間で既存の銀行の92%は消滅するというのだ。(出典: The Future and How to Survive It)

イノベーションのスピードがどんどん加速する中で、消費者に対しての価値が提供出来ない金融機関は、フィンテック革命下においては滅びるしか道は無くなってしまうという。

その一番の理由がユーザー体験を主な原因とする顧客満足度の低さである。

多くの金融サービスが提供側の目線で提供されており、デザイン思考などで考えられるような、顧客目線でのサービス設計がほとんどされていないのが現状で、世の中の様々な体験が改善される中で、銀行は大きく置いていかれている。

ディスラプトされる4要素をしっかりと兼ね備えた銀行業務

新規参入の企業によって、既存の業態が破壊される事を、スタートアップ界隈では、”ディスラプト”されるという。主にテクノロジーを活用したサービスより、これまでユーザーが感じていた不満を解決する事で一気に市場に大きな変化が生まれる事が増えている。

最近の例だとUberなどのライドシェアサービスによるタクシー業界の変革や、Netflixなどのオンライン動画配信によるビデオレンタル業界の縮小などもそれに当たる。

では、どのような業界がディスラプトされやすいのか?そしてその理由とは。まず理由としては、下記の4つがあげられる。

ディスラプトされる理由

- 複雑な体験

- 透明性の低さによる不信感

- 多すぎる中間業者

- アクセス性の悪さ (店舗の数など)

この4つの理由を見てみるだけでも、これまでの銀行が抱える問題と合致するような気がする。では、どのような業界がディスラプトされやすいのかを見てみよう。

ディスラプトされやすい業界ランキング

- データ, 情報, コンテンツ

- 音楽, メディア, 映画, テレビ, 印刷物

- 都市, 交通, 自動車

- 店舗, 商業

- 金融サービス

- 保険

- 薬品, 医療

- エネルギー, ユーティリティー

- 水, 食品

このように、様々な業界の変革・再編が進む中で、金融サービスにもそろそろ大きな変革の波が訪れようとしている。

銀行がいらないと答えるミレニアル達

アメリカでは、個人の送金はFacebookメッセンジャーやWeChatを使ってサクッと行うことが可能である。

難しいテクノロジーやセキュリティーの事はわからなくても、何が便利で使いやすいかは日常生活の中でしっかりと認識している。

このような時代には、資本力や規模よりもユーザーの数や、データ、そして優れたユーザー体験を提供できる企業の方がよっぽど構想力が高い。

実際のところ、アメリカ国内の調査では、ミレニアル世代の約3分の1が5年以内に銀行の必要性がなくなるとも答えている。

そして驚くべきに、彼らの71%が銀行員と話すぐらいであれば、歯医者にいく方がマシと答えている。それだけ銀行は若者にとって体験の悪い場所になってしまっているのである。そして、彼らの40%は店舗の無い銀行でも構わないと答えている。

中国では物乞いもキャッシュレス

キャッシュレスが急激に進んでいる中国では、なんと物乞いやホームレスが”お恵み”を貰う際にも、自身のアリペイやWeChat PayのQRコードを記載されたボードを提示して、”集金”している。

これは、本来であれば銀行口座を持つことが難しいとされる住所不定無職の人々でも、テクノロジーの恩恵を受けている一つの例であろう。

↑中国では物乞いもキャッシュレス

銀行の敵はすでに銀行ではない

これはすでに金融関係の人々の間では常識になってきているが、彼らが恐れるのは同業者ではない。GoogleやAmazon, Apple, Facebookといった巨大テクノロジー企業である。

なぜか?理由は簡単で、彼らはユーザーからの信頼と優れたユーザー体験を提供しているから。ちなみにこの4社はすでにペイメント系のサービスを提供しているし、Amazonはローンサービスも始めている。

米国ではFacebook Messenger経由でお金が送れる

現にメッセンジャー上で個人間送金を可能にするために、Facebook社はアメリカ国内だけでも金融サービスに関する50以上のライセンスを取得している。ことからもわかるとおり、今の時代は、企業を”業界別”で区切る事自体がナンセンスである。

初めての銀行口座がGoogleやAmazonになる可能性も

おそらく現在の子供達は最初に口座を持つのは既存の銀行ではなく、FacebookやGoogleになる可能性が非常に高いだろう。

明らかに彼らの方がユーザーに対してのタッチポイントを多く持っているし、優れたユーザー体験を提供できているからである。

そして何より、生まれた時からデジタルデバイスとデジタルメディアに触れて育った人たちにしてみると、店舗に行くよりアプリ上で目的を達成する方がナチュラルに感じてもおかしくはない。

ユーザー全体から見ても下手な銀行よりも、例えばGoogleのような企業の方が信頼ができるだろう。なんせ、毎日使っているサービスなのだから。

Facebookに関しても、自分の大切な個人情報を惜しげも無くアップできるぐらいの信頼関係が成り立っている。もちろんAmazonにはクレジットカードの情報を預けっぱなしである。優れたユーザー体験を得られるのが理由で。

現に、TIME Magazineの調査によると、75%のミレニアルが、既存の金融機関よりも、GoogleやAmazon, PayPalといったテクノロジー企業からのサービスを受けたいと答えている。

この点に関しては、金融企業がどれだけセキュリティーを重要視したところで太刀打ちできない。ユーザー体験が悪いし、定期的に浮き彫りになる不祥事で、信頼性も決して高くはないのが理由。これからはデジタル上での体験の方が顧客にとってのスタンダードにもなり得る。

日本の銀行はこのままだと確実に滅びる

では日本の銀行はどうなのか?おそらく国内の銀行のイノベーションはまだまだ始まってすらいいないだろう。世界規模では、生き残りのために必死になっているこの時代に実に驚くべき状態である。それも、市場の展望が必ずしも良くないのにである。

そして、業界の歴史に裏打ちされた実績に合わせて、しがらみもしっかりと続いており、加えて規制や法的な事情でできない、もしくはできないと思い込んでいることが多すぎる。

ちなみに、日本の金融関係の方々とお話しすると、一番すごいと思うのは、できない理由がサッと出てくるところである。お決まりのフレーズは「わかってるんですけど、金融庁が…」

その割には海外のスタートアップ企業を中心に、できないとされているはずの事をテクノロジーの力や裏技を活用して、成し遂げているケースが後をたたない。そして、その一番の目的は、ユーザーメリットを高めるためである。

生き残れるとしてもスタートアップ企業の下請け業務

既存の金融機関は、すぐさまユーザー体験を改善しなければ、今後は生き残れるとしても、フィンテック企業の下請けとしてお金の管理をする業務だけしかその価値はなくなるだろう。

言い換えると、既存の金融サービスはどんどんコモディティー化が進み、その価値は加速度的に下がっていく。

顧客との接点に関する部分は、スタートアップなどの新規参入の企業か、もしくは既存の大手テクノロジー企業に根こそぎ持っていかれるのは、ほぼ間違いない。

それでも、金融庁との関係や、既存の認可の関係で完全になくなる事はないにせよ、その多くが存続の危機にひんしている。

現に、CitiBankは向こう10年以内に現在の行員の1/3が必要なくなると試算している。これが50%だと予測している専門家もいるくらいである。

なぜなら、未だに金融業界におけるコスト全体のおおよそ30%がオペレーションとコンプライアンスに関する人件費であるからである。

これは、全世界で13兆円以上のマーケット規模を誇る金融業界で見たとしても非常に大きなインパクトを生み出す。金融ビッグバン以上の衝撃と言っても過言ではないかもしれない。

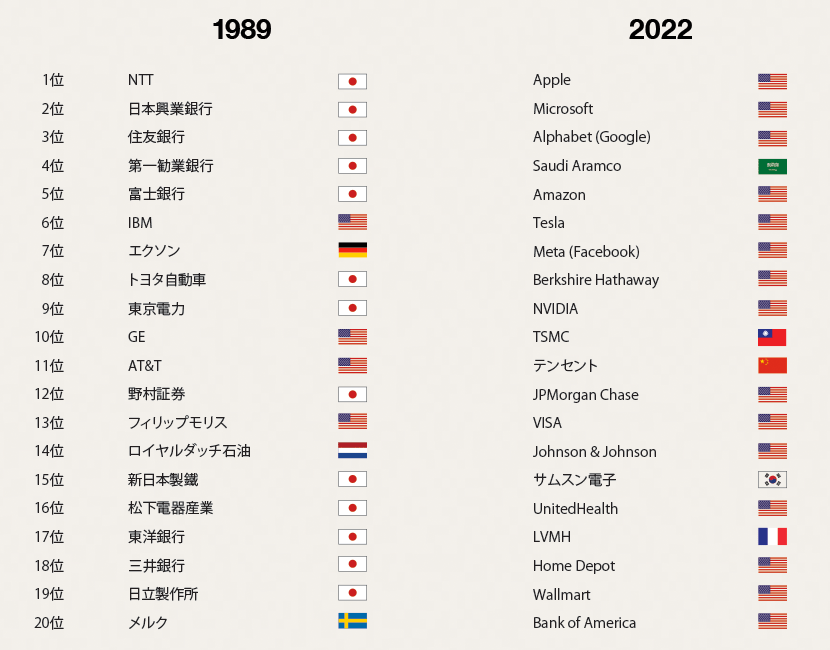

エリートの定番キャリアから最も将来性の危ぶまれる業種へ

その昔、銀行員になるというのは誰もが羨むエリートのキャリアとされていた。これは、1989年の世界企業時価総額ランキンを見てもわかる。なんせ、Top 5のうち、4社が日本の銀行なのだから。

バブル全盛期と現代における企業時価総額ランキング

しかし残念なことに、その4つの銀行もすでに存在していない。もしかしたら、これから銀行に就職するのは、よっぽどの世間知らずに限られてくるかもしれない。それぐらいその存在が危ない。

銀行が真っ先に行うべきはユーザー体験改善のためのテクノロジー活用

では、そうならないためにはどうすれば良いのだろうか? ついついテクノロジー自体にフォーカスがあたりがちであり、フィンテックトレンドを追いかけてしまいがちであるが、重要なのは顧客のニーズを理解する事である事は間違いない。

例えば世界中にはいまだに20億人以上の銀行口座を所有していない人々がいる。この数字は必ずしも発展途上国だけではない。アメリカの国内にもまだまだ口座を持たない人がいる。

例えばデトロイトやマイアミといった大都市のおおよそ20%がそうである。彼らは、銀行での預貯金ができないだけではなく、ローンを受けることも不可能だ。銀行との付き合いが全くないのが理由。

今後は、それら人々に対して、例えばモバイルテクノロジーを通じて新しいタイプの金融サービスを提供したりする事で、社会問題の解決と新たな顧客開拓の糸口にもなり得る。

すでにその動きは始まっており、世界銀行の発表によると、2011年か2016年の間だけでも、約7億人がテクノロジーの恩恵を受け、銀行口座の開設をしている。

ここでやはり強調したいのは、主役はあくまでユーザーであり、テクノロジーはあくまでその目的を達成するためのツールであるということ。

ユーザーが欲しいのはより改善された体験である。そのためには、銀行員でも、金融に関する知識だけではなく、デザイン思考やUXデザインなどの、ユーザー目線でクリエイティブな考えができる人材と、教育が不可欠となるだろう。

それを実現するために、どのように金融におけるユーザー体験をできるのか、我々btraxでも、今後金融業界向けのUXデザインサービスとプログラムを通じて、世の中に貢献したいと考えている。

筆者: Brandon K. Hill / CEO, btrax, Inc.

btraxへのお問い合わせはこちらから。

私たちと一緒に働きませんか?

私たちと一緒に働きませんか?

ビートラックスは、デザインを中心に、最適なユーザー体験を創造し、新しい価値の創出に貢献している会社です。協調性が高く、ポジティブで、主体性を持って仕事を進めるメンバーが集まっています。

私たちと一緒に働いて革新的なプロジェクトを共に実施しませんか?