デザイン会社 btrax > Freshtrax > 【欧米から第3世界へ】航空機製...

【欧米から第3世界へ】航空機製造メーカーから見る世界の航空業界の変遷とイノベーション

スタートアップの中心地であるサンフランシスコでは、イノベーションが生み出されている。その多くがインターネットテクノロジーを活用し、新しいサービスを創り出している。その一方で、お金も時間も掛かる大規模ビジネスにはイノベーションが起りにくいと思われがちである。

しかし、最近では金融、医療、農業などの既存のビジネス分野にも新しい取り組みが行われている。例えば大規模産業の代表とも言える航空業界では、それまで長い歴史を誇っている航空機製造メーカーを取り巻く環境に大きな変化が訪れ新たなプレイヤーによる革新的な取り組みが生み出されている。今回は航空業界を例にとって、既存の産業に与えるイノベーションの影響力を探ってみたい。

スケールの巨大な航空業界

航空業界を理解する際、多くの方が航空会社の動向を見ようとするだろう。しかし、BoeingやAirBusなどの航空機製造メーカーが航空業界のトレンドを左右するということをどれだけの人が理解しているのだろうか。

旅客機を作るには、開発、受注から引き渡しまで 10年以上の歳月と、時には1兆円を超える資金を必要とされる。言い換えれば、航空業界は約10年をワンクールとして回って行く業界であり、短期的、中期的というよりは長期的な戦略ビジネスモデルが要求される特殊な世界である。

今回はこのダイナミックかつ、世界有数の巨大産業となっている航空業界のこれまでの変遷と、これからのトレンドを旅客機製造メーカーの動向から探って行きたい。

< 変遷 >

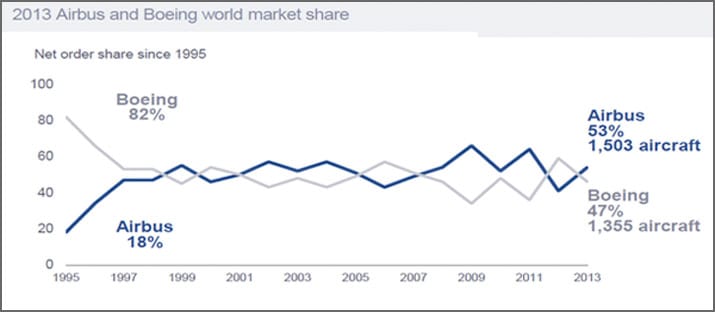

米国 vs 欧州 : Boeing vs Airbus

引用: CAPA

Airbusの隆盛: ~1990年代後期

旅客機製造メーカーと言えばBoeingとAirbusの二大巨頭がすぐに思い浮かぶだろう。Boeingはアメリカ、イリノイ州シカゴに本社を置く会社であり、一方、Airbusはフランスのトゥルーズに本拠を構える欧州の会社である。上記2社のライバル関係は長く、かれこれ約50年の歴史がある。しかし、1980年代、90年代前半まではBoeingが圧倒的な市場シェアを取っていた。

Boeingの独占状態の牙城が徐々に崩れ始めたのが1970年代後半からである。当時Airbusは座席数が平均300席の大型旅客機であるA300を売り出していたが、知名度、信頼共に足りず、ほとんど売れずにBoeingに市場を取られていた。

そこで打ち出した戦略が、アメリカのイースタン航空に半年の間、A300を無償リースというもの。この戦略が功を奏し、イースタン航空に燃費の良さを認められ23機の購入が決定。続いて、今まで発注のなかったアメリカ市場への足がかりとなり、最終的には200機以上を売り上げた。

Airbusの快進撃は続いた。前述の通り、A300は約300席の長距離型の旅客機を有していたため、今度は近・中距離向けの旅客機の開発を決めた。同じような近・中距離型のBoeing 737とシェアを取り合ったが、最終的には1000機を売り上げ、Airbusの名前を名実ともに広め、市場シェア数をさらに伸ばした。

そして二大巨頭体制へ:1990年代後期~

AirbusがBoeingにようやく追いついたのが90年代の後半に入ってのことである。この時期になると、両社の戦略がはっきりと見えてくるようになり、特にそれは両社の旅客機の座席数から見える。

旅客機には大きく分けて4つのカテゴリーがある。一般的に300席以上の座席数を持つ大型、150席以上300席の中型、100席以上150席程度の小型、そして100席未満のリージョナルジェットと呼ばれる軽飛行機タイプがある。

参照データ:Wikipedia

Airbus : ハブ&スポーク

表を見ると、Airbusは300席以上の大型、もしくは600席前後の超大型旅客機の開発に力を入れている事が見て取れる。というのも、Airbus、Boeingの両社がA380のような超大型機の共同開発をするか否かを議論した時期が90年代後半に存在した。

最終的にはAirbusのみが超大型機の開発に踏み切った。その背景には、国際空港などのハブ空港と呼ばれる拠点空港から、各地の地方空港へ物資を移動させるハブ&スポークという形が発達し、そのためにはハブ空港とハブ空港を結ぶ超大型機の需要が高まると踏んだからである。

故に、300席以上の旅客機を製造しているAirbusの戦略には、物資を大量にハブ空港同士で行き来させるというこれからの航空産業の予想図がしっかりと反映されているのである。

Boeing : 長距離高速輸送

一方、Boeingは座席数としては200席~250席程度の中型機を多く開発している。Boeing 747やBoeing 777のような大型機の開発もしているが、おおむね中型旅客機に重きを置いているのがわかる。

この中型機の製造を主にやっている理由としては、Boeing側が前述のハブ&スポークの考えではなく、各空港を直接高速で結ぶ、中・長距離型の旅客機の需要が増えると考えているからである。実際に日本国内では各地を直接結ぶ、Boeingの戦略が気に入れられ、日本国内だけのシェア数で言えば約8割を占めている。

< イノベーション >

リージョナルジェットの台頭

さて、ここまで見てきたAirbusとBoeingはいずれにしても平均して150~200以上の座席を備えた旅客機を製造している。言い換えれば100席以下の小型機の分野には進出していない。

この100以下の座席を備えた小型ジェット機である、「リージョナルジェット」のマーケットに、現在数多くの航空機メーカが参入しつつある。世界の航空機産業の約70%をAirbusとBoeingが占めている一方で、約30%をそれ以外の航空機メーカーがせめぎ合っている形である。

今までの大型機の需要が先進国を中心に高かったのとは逆に、リージョナルジェットの人気は発展途上国を中心とした第3世界で高くなるであろう。殊にアジアの発展途上国においてはリージョナルジェット開発に対しての需要が高いと思われる。その理由としては1つに、先進国である日本から、中国や東南アジアに経済発展の核が移ってきていること。

そしてもう1つに、東南アジアは諸島であるが故に、諸島間を移動するのに大型機ではなく、先に述べたような100席以下の小型機が必要とされるからである。

このようなリージョナルジェットの開発は、世界中で広がっており、タイトルにあるように、ニッチマーケットを中心としたイノベーションが起こっているのが現状である。そこで、ここからは6つのリージョナルジェットの開発メーカーを紹介していきたい。

Bombardier

世界の航空機メーカーの1位と2位のシェアをAirbusとBoeingが争っている中、第3位に就けているのがこのカナダを拠点としているBombardier (ボンバルディア)である。

主要機種としてはCRJ900がある。座席クラスとしては平均80席を備えており、航続距離は2,774km、初飛行は2001年である。昨年末、アメリカン航空がこの機種を最大70機の正式購入契約に至った。このことにより、CRJ900シリーズを計300機売り上げたことになり、6大陸50ヶ国で運用されている人気機種の地位をさらに向上させた。

Bombardierは当初、航空部門を持っていなかった。というのも、カナダという寒い気候、地理的要因もあり、当初はスノーモービル部門を中心に部門を持っていたのである。航空部門への足切りをつかんだのが、1970年代の石油危機により、スノーモービル部門が不振に陥り、事業拡大にシフトしたからである。

1980年代から航空関連の会社、4社を買収していった。まずモントリオールのカナディア社から始まり、北アイルランドのショートブラザーズ社、アメリカのリアジェット社、そしてトロントのデ・ハビランドエアクラフト社を次々と買収していった。

Bombardierの強みとしては、当初買収した4社の経営が不振であったのにも関わらず、航空部門の基板をつくるために、組織構造、人材リソース、工場における機材リソースなどの全てをまとめあげたことである。このような歴史を礎に、Bombardierはリージョナルジェットの分野にいち早く参入でき、現在ではCRJシリーズが1800機以上の正式発注につながっているのである。

Embraer

先に述べたBombardierに次ぐ、業界第4位の座にいるのが、Embraer (エンブラエル)である。Embraerはブラジルの航空会社であり、ブラジル最大の輸出企業でもある。

Embraerはブラジルの国営企業として支援を受けていた。そして軍用機の開発などに注力していたが、国営企業ゆえに、慢心経営体質が蔓延し、赤字企業であった。民営化を経て、急激に積極経営へとシフトし、現在ではERJシリーズの売上を以って、4500億円を凌ぐ企業へと変貌を遂げた。

特にERJ170のような70席前後のものや、ERJ190のような95席程度の旅客機に対しての需要が高い。そして先日、日本航空がERJ170の追加発注とERJ190の新規導入を決定している。

SUKHOI

SUKHOI (スホーイ)はロシアの旅客機製造メーカーである。元々は軍用機の開発に着手していたが、アメリカと共同出資をして、SSJ100を開発した。

ロシアという国の大きさから見ても航空機の需要が大きのは容易に想像できる。BRICsと称されるように、ロシアは経済成長が著しい4ヶ国の中にも名を揃えている。このことから自国生産が進むのも想像に難くない。これからロシアが国を推して旅客機製造を進めるのかが注目される。

中国商用飛機

中国商用飛機は中国の上海で設立された航空機会社である。小型機の分野ではARJ21が主力である。この機種は、開発費が約1000億を費やされており、中国が自主開発した初めてのジェット旅客機であった。

中国商用飛機はリージョナルジェットの枠を超えて、AirbusやBoeingの牙城であった中型機分野に進出しようとしている。それにおいて、未だ開発中ではあるがCOMAC C919という機種が該当する。客席数としては150席以上のクラスが用意されている。

インフラ面で中国が自国開発を進めるのはよく目にするが、過去の高速鉄道の事故の二の舞いを演じないことを祈るばかりである。

MITSUBISHI

第二次世界大戦終結後、GHQが日本の統制にかかった際、最も脅威に思っていたのが軍事力、特に零戦が活躍したことから、航空戦力が後々アメリカの敵になるということであった。これは航空戦力だけでなく、民間航空機産業に対しても脅威であったのだ。逆に言えば、それほど零戦の技術は目覚ましいものであったと言えよう。それ故に、GHQは日本の航空産業の抑制にとりかかったのだ。

終戦から約15年経った後、三菱重工、川崎重工、富士重工などが勢力を結集して開発したのがYS-11であった。現在では役目を終えているが、世界中で180機売れ、当時は名機と呼ばれるほどの小型旅客機であった。ちなみに「YS-11」の名前の由来は、完成披露日の日にちと場所に掛けて、「横浜・杉田で11日に会いましょう。」というところから来ている。しかしこれ以来、日本国産の旅客機は開発されていない。

最初の国産旅客機の開発から早40年以上たったいま、 三菱が開発し、来年就航を目指しているのが三菱リージョナルジェットのMRJである。70席前後の小型ジェット機であり、燃費の良さが差別化ポイントである。前述のカナダ、ブラジル、ロシア、中国にある4社が最大のライバルであり、技術で差別化を図ろうとしている。

しかし過去のビジネス上の失態が尾を引いている。YS-11を開発した際、技術コストが嵩み、180機を製造して360億円の赤字を計上してしまったのである。つまり、ビジネスモデルとして欠陥があったのである。そのため、今後の課題としては、技術的な安全性や差別化ポイント以上に、収益モデルをしっかりと建てられることが求められるだろう。

Honda

今夏、ホンダの開発したHondaJetが試験飛行に成功した。このHondaJetの特徴としてはエンジンを主翼の上に配置している点である。このことにより、燃費向上、空気抵抗の軽減、そして内装を拡大することにつながっている。この技術は非常に画期的で、世界中の航空メーカーから一目置かれている技術であるとのこと。

このHondaJetには、本田宗一郎の「いつか大空へ羽ばたきたい」という思いが込められており、開発には実に20年もの歳月が費やされており、MRJ同様に今後が大いに期待される機種である。

今後の航空業界における日本企業の展望

2010年、羽田空港に国際線ターミナルがオープンして以来、日本の航空業界も「グローバル化」への一歩を踏み出した。2012年には関西国際空港を拠点として運用されているANA系列のピーチが就航。そして、カンタス航空、日本航空、及び三菱商事の3社が共同出資し、ジェットスター・ジャパンが就航した。国内航空産業で競争が激化している。

つい先日、三菱航空のMRJが初公開されたというニュースは記憶に新しく、日本の航空機メーカーがついにリージョナルジェット分野に進出を果たそうとしている。また、アジアの発展途上国を中心とした第3世界の国々の航空業界、特にリージョナルジェットの分野を軸に、熾烈な勝負がこれから始まるだろう。

上記の点を踏まえ、日本の航空業界で、どのようにANAやJALなどの国内航空会社が生き残っていくのかに注視したい。そして、国外航空市場、特にリージョナルジェット分野において、これから民間航空機メーカがどうやって市場シェアを獲得していくかに注目したい。いずれにしても、今後もリージョナルジェット分野から目が離せないだろう。

photo by Luke Ma

私たちと一緒に働きませんか?

私たちと一緒に働きませんか?

ビートラックスは、デザインを中心に、最適なユーザー体験を創造し、新しい価値の創出に貢献している会社です。協調性が高く、ポジティブで、主体性を持って仕事を進めるメンバーが集まっています。

私たちと一緒に働いて革新的なプロジェクトを共に実施しませんか?