デザイン会社 btrax > Freshtrax > 【音楽のデジタル化】テクノロジ...

【音楽のデジタル化】テクノロジーによる音楽ビジネスの変化とは

音楽業界にも大きな変革が訪れようとしている。インターネットやデジタル技術の発展により多くのアナログ産業がディスラプト (破壊) され、ユーザー視点に立ったより良いサービスに再構築されている中で、金融 (フィンテック) やタクシー (Uber), 宿泊 (Airbnb)などに続き音楽産業にもメスが入ろうとしている。

デジタルミュージックは海外では既に主流

そもそも、音楽配信のデジタル化は別に今に始まった事ではない。2000年初頭にその当時十代だったショーン・パーカー率いるNapsterによるP2P配信、そしてその後の2003年のiTunes Music Storeのリリースなど、アメリカを中心に海外では既にCDではない方法での音楽コンテンツの配信が主流となってきている。

サンフランシスコから消えたレコードショップ

ふと思い出すと、一昔前まではサンフランシスコのメインストリートであるMarkt St.のど真ん中にはVirgin Mega Storeがあり、観光地であるフィッシャーマンズワーフにはTower Recordsがあった。他にも幾つかのレコード店があり、CDやアナログ版が販売されていた。

それが今となってはVirginがあった場所にはアパレルのForever 21、Tower Revords跡地はスタートアップのオフィスに変わってしまい、中古販売のAmebaを除くと市内からレコードショップは消滅した。

世界の中でも時代の流れが早いこの街ではこんな変化も一気に押し寄せる。実際自分自身の事を考えてみても最後に店頭でCDを購入したのがいつであるか分からないぐらいのレベル。

2001年にオープンしたサンフランシスコのApple Storeと当時のVirgin Megastore

ちなみに、Virginのお店がクローズするその数ヶ月前にその向かい側にはApple Storeがオープンしたのは今考えるとかなり象徴的である。

犯人はAmazon, iTunes, YouTube, Spotify, Pandora…

では人々は以前に比べ音楽をあまり聴かなくなったのだろうか。そんな事は無い。聞く方法が変わっただけだ。まずはCDストアに足を運ぶよりも聴きたい音楽をさくっとより手頃にAmazonから購入していた。

しばらくするとiTunesでアルバムではなく一曲づつダウンロード出来るようになった。そしていつの間にか動画サイトのYouTubeでも音楽コンテンツがアップされるようになると、すでに音楽にお金を払うこと自体に違和感を感じ始めた。

そして、今度はいちいち検索>Playをするよりもプレイリストや友達の好きな音楽を聴いたりする新しいタイプの”体験”が心地よくなり、SpotifyやPandoraといったストリーミング系音楽サービスを利用し始める。このサービスは基本無料であるが、わずかの額を毎月サブスクリプション型で払えばよりベターな体験が与えられる。

こうなってしまうと以前のストアに行って音楽を視聴し、CDを購入する、なんていう体験に戻る事は出来ない。新しい方法で音楽と接する手段を覚えてしまった今、この強烈な重力に逆らう事はほぼ不可能で、まだギリギリ耐えている音楽レーベルもその抵抗が続くのも時間の問題である。

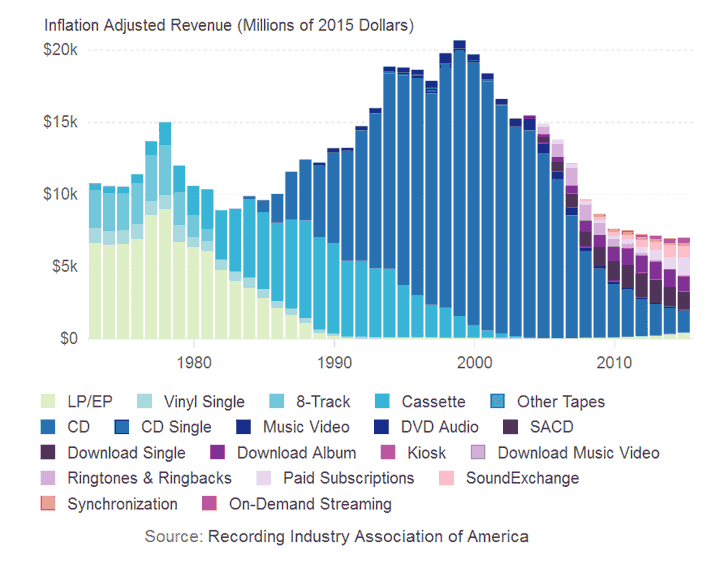

メディア別音楽コンテンツの売り上げ推移

下記のグラフはRecording Industry Association of Americaが提供している、米国での1973年から2015年までのメディア別の音楽コンテンツ売り上げの推移である。時代ごとに最も売り上げの多いメディアの種類が変化しており、音楽ビジネスの売り上げチャンネルも時代と共に変化している事が理解出来る。

音楽コンテンツ売り上げ推移に関する主なポイント

- 1973年の時点での売り上げ規模は現在の貨幣価値で110億ドル程度で、その71%強がレコードからの売り上げで、その中の87%はアルバム (LP) 版であった。残りの21%はテープでその内訳の84.2%が8トラック、残りがカセットテープ

- 音楽コンテンツの販売額のピークは1999年で、その売り上げ規模はおおよそ210億ドル。その88%以上がCD販売からの売り上げ。この時点でカセットテープの売り上げは7.3%までに減少。レコード盤は0.5%以下。1989年に計上され始めた音楽ビデオのこの年の売り上げは全体の2.5%

- 1973年から1999年までの間の音楽コンテンツの前年比売り上げ上昇率は平均2.5%. いっぽうでこの期間の米国の平均GDP上昇率は3.1%

- 2003年にiTunes Music Storeがリリースされたことにより、2004年よりダウンロード配信によるコンテンツ販売に関する統計データがスタート。2015年には音楽コンテンツ販売全体の1/3がダウンロード配信からの売り上げ。

- 2004年から2015年の間すべての期間でアルバムよりもシングルのダウンロード数が多い。そして、2004年か2007年までのダウンロード配信においてはシングルがアルバムの倍以上の売り上げ。これは、その当時はシングルをダウンロードで聴き、気に入ったアルバムをCDで買うユーザーが多かったため。しかし、2015年時点では、シングルダウンロードの売り上げは123億ドルで、アルバムの100億ドルと比較してその差は12.3%まで縮小している。

- サブスクリプション型サービスからの数字が計上されたのは2005年からで、当時は主に衛星ラジオのXM RadioとSerius Radioからの売り上げ。2015年にはSpotifyとPandoraの台頭により、サブスクリプション系サービスからの売り上げは全体の17.4%にまで成長。

- 業界全体におけるCDセールスの割合のピークは2002年で、全体の95.5%を記録。2015年時点でのCDの割合は22%まで減少。これは1986年以来の低いシェアで、その当時はカセットテープが54%, LPが26%のシェア率であった。

- 音楽コンテンツ全体の売り上げは2010年からほぼ横ばい。去年の売り上げ70億ドルはピーク時1999年の210億ドルと比べて66%まで減少。売り上げピークの1999年から2015年までの全体売り上げは毎年平均-6.5%の割合で減少を続けている。

上記の通り、この数十年間で音楽コンテンツの配信フォーマットが何度か変化し、ここ16年間で売り上げが2/3まで減少した事になる。これはインターネットの出現のそれに関連した幾つかのサービスを利用する事で、ユーザーが無料か比較的安価で音楽コンテンツに触れる事が可能になった事が大きな原因とされている。

https://blog.btrax.com/jp/music/

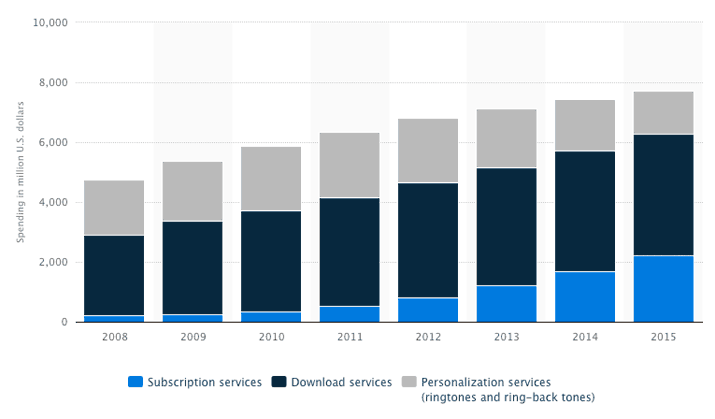

デジタルミュージックに関しての主な統計:

- 2015年のデジタルミュージック全体の売り上げは67億ドル

- そのうちダウンロード販売の売り上げは約40億ドルで全体の59.6%

- 2008年から2015年でデジタルミュージック全体の売り上げは約61%上昇

- ダウンロード販売1位はiTunes Music Storeで全体の64%

- アルバム販売における音楽レーベル最大手はユニバーサルミュージックグループで全体の30.52%

- 2位はソニーミュージックエンターテイメントで全体の25.36%

- 3位はワーナーミュージックグループで全体の20.08%

- MP3ファイルのモバイルでの利用率は約34%

デジタルミュージックを牽引する音楽系スタートアップ

では音楽ビジネスのデジタル化を推し進めるのは誰か?もちろん主要レコードレーベルであるはずが無い。これまで長年培ってきた業界の構造で大きな既得権益を積み上げているレーベルはむしろデジタル化対抗勢力に近い。

デジタル化を進めているのはSpotifyに代表されるような音楽系スタートアップである。彼らはユーザー、そしてアーティストにとってより良い環境を作り出す為に、かなりのグレイゾーンを狙ったサービスを展開している。

主要ミュージック系スタートアップの多くはヨーロッパが中心

iTunesが音楽のデジタルの普及に大きく貢献した事は間違いない。その一方で、SpotifyやPandora, SoundCloudを始めとした音楽系スタートアップが提供するサービスにも人気が集まっている。特筆すべき点として、Spotifyはスウェーデン、SoundCloudはドイツ, Shazamはイギリスなど、その多くがアメリカ以外、主にヨーロッパが発祥であるという事である。

ヨーロッパ発祥の音楽系スタートアップ

- Spotify: スウェーデン

- SoundCloud: ドイツ

- Shazam: イギリス

- Deezer: フランス

- Mixcloud: イギリス

- Stereomood: イタリア

- Playlists.net: イギリス

- Songkick: イギリス

- Soundrop: ノルウェー

- Hello Stage: オーストリア

- This Is My Jam: イギリス

- Sofar Sounds: イギリス

- Sidestage: ドイツ

- Soundwave: アイルランド

- 3plet: エストニア

- Epidemic Sound: スウェーデン

- Baboom: ポルトガル

- Shuffler.fm: オランダ

- BeatSwitch: ベルギー

- 22tracks: オランダ

- Music Gateway: イギリス

- Red Karaoke: スペイン

- Aurovine: イギリス

これは米国の音楽に対するライセンス規制がヨーロッパよりも厳しい、もしくはこれから厳しくなる可能性が高い事が背景にある。現に2010-2011年に掛けてはVCの世界の音楽系スタートアップへの投資額の77%が米国企業だったのに対し、現在はそれが55%まで低下している。

また、これを投資額で算出するとアメリカベースのスタートアップへの投資比率は19%まで下がる。これも、Spotifyやフランス発祥のDeezer, ドイツのSoundCloud, イギリスのShazamなどへ大規模投資が行なわれていることが理由。

2012-2013年度における国別音楽系スタートアップへの投資比率

- アメリカ: 55%

- イギリス: 7%

- カナダ: 5%

- スウェーデン: 3%

- フランス: 3%

- ドイツ: 3%

- ノルウェー: 5%

その大きな理由の一つが。2011年のにアメリカで発案されたStop Online Piracy Act (SOPA)と呼ばれる法案で、もしこれが思考された場合のデジタル音楽ビジネスに対する影響が大きいとされ、投資家としても少し様子見の状態が続いている。また、2000年初頭に大きな訴訟を招いたNapstar事件もいまだに尾を引いている。

その一方で、スウェーデンを始めとしたヨーロッパの国々では米国よりも既得権益が低いからか、デジタル音楽配信に対して寛容である。それもあり、多くの音楽系スタートアップはヨーロッパで生まれるとされている。また、またテクノやエレクトロニカ系の、デジタルと相性の良いジャンルの音楽がヨーロッパで人気である事も要因だと考えられるだろう。

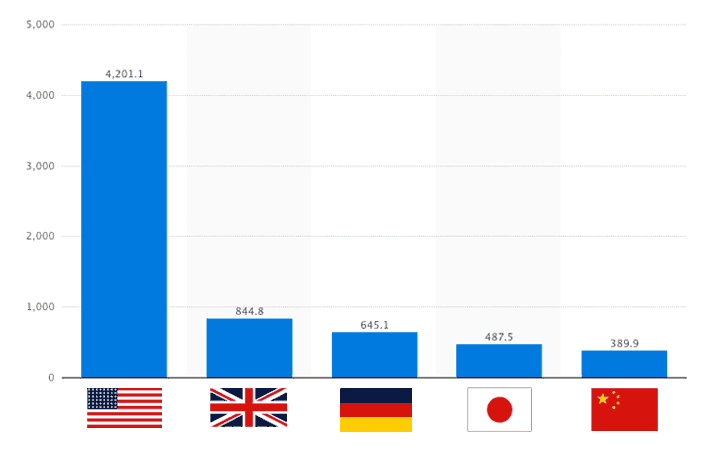

日本はデジタルミュージック後進国

音楽ビジネス全体で見ると実は日本は世界でも1,2位を争う市場である。世界市場シェアで日本の音楽市場はアメリカとほぼ同じの約30%. しかし、これがデジタルミュージックからの売り上げに換算するとその売り上げは一気に少なくなり、アメリカの1/10近くまで落ち込む。

ということは、日本での音楽コンテンツの売り上げのその多くはいまだにCDの販売がメインになっている。同時に日本の音楽系スタートアップもかなり少ない。その大きな理由は恐らく音楽業界における旧態依然とした体制とビジネスモデルであろう。日本の音楽市場はアメリカと肩を並べる程大きいのにも関わらず、音楽業界は先進国の中では最も保守的であり、新しいテクノロジーに基づくビジネスモデルへの抵抗が大きい。

国別デジタルミュージック売り上げ

しかし、今回のSpotify日本国内リリースは音楽市場としての最後の牙城である日本市場の攻略の第一歩であると同時に、既存のビジネスモデル崩壊の序曲でもある。今までくすぶっていた日本のデジタルミュージック市場は大きな変化を遂げ、インターネットとデジタル技術を取り入れる事によりコンテンツのグローバル配信もやりやすくなっていくだろう。

海外でも評価され始めた日本のアーティスト

音楽業界のデジタル化はアーティストやレーベルに対して収益低下などの悪い事だけではない。実は日本発のアーティストの海外展開にも大きく貢献している。世界中のユーザーがYouTubeなどの動画サイトでアーティストの動画を視るようになり、海外のユーザーからも日本のアーティストの認知度が上がって来ている。現にこれまでは国内の活動でとどまっていただろうと思われる人達もアメリカを始めとして、続々と海外公演を行なっている。

海外で特に人気があるのは、X JapanやDir en greyといったヴィジュアル系、きゃりーぱみゅぱみゅやPerfumeなどのポップカルチャー系、そしてアニメ人気から来るアニソンを歌うアーティストである。ファンは、海外ではないような日本特有のユニークさに魅力を感じている。逆に洋楽っぽい感じのアーティストはあまり受け入れられない。

Perfumeサンフランシスコ講演の様子

これからの音楽ビジネスに訪れる3つの大きな変化

音楽のデジタル化の何は今後音楽業界にどのような影響を与えるのであろうか。恐らく近いうちに下記の3つの変化が訪れると思われる。

1. コンサート事業が重要な収益源になる

音楽コンテンツソフト自体からの売り上げが下がっている現状において、音楽ビジネスとしての収益モデルとしてのライブパフォーマンスへの注目が高まっている。以前はCDを売る事をメインに赤字覚悟で行なっていたコンサートであるが、これからはチケット販売やグッズ販売からの収益をメインとした事業としてのライブパフォーマンスが重要になってくるだろう。

この変化は下記の記事でも紹介されているとおり、既に始まっている。今後はデジタルチャンネルを活用してファンを獲得し、ライブを通じてマネタイズするモデルが主流になって行く可能性が高い。

参考:

2. 音楽レーベルの役割変化

CDが売れなくなった今、音楽レーベルの役割はどうなっていくのであろうか。アメリカでは既に既存の音楽レーベルのモデルへの不信感を持ち始めているアーティストも増えてきており、”メジャーデビュー”を断るケースもある。ラッパーのChance the Rapperは、音楽レーベルとの契約無しにデビューアルバムをビルボードで8位にランクインささせ、グラミー賞の呼び声も高いアーティストである。彼は自身の曲の中で音楽業界、そして音楽レーベルに対してのディスリを行なっている。

アーティストの立場から考えてみても、契約内容によっては、音楽レーベルを通じて100万枚を売れた場合の取り分と自分自身で1万枚売った方が取り分が多い可能性もあり、安易に契約を行なわないケースも増えてきているという。現代のテクノロジーを活用すれば大きな予算が無くても、自宅でレコーディング、自主作成したPVをYouTubeで配信すれば”売れる”可能性もある。

これに対し音楽レーベルはより早い段階でのアーティスト発掘、レッスン、プロディース、そしてビジネスへの転換が求められ、これまで以上に厳しい戦いになる事は間違いない。その一方で、新しい収益チャンネルの獲得も求められて行くであろう。

3. アーティストのボーダレスな展開

デジタル配信がより進めば上記の通り、アーティストによる”海外展開”がより一層しやすくなる。むしろ動画と楽曲をネット上にアップ、配信しておけば自分でも気づかなかったようなところからのファンの獲得や、活動のオファーが来る事も大いにありえる。

実際にフィリピンのアマチュア歌手がアメリカのバンド、ジャーニーの曲カバーを歌い、その動画をYouTubeにアップした結果、それを視たバンドメンバーから連絡が来てジャーニーのボーカリストとして正式にジョインしたという実例もある。インターネットがボーダレスであるように、その上で配信される音楽も今後は国内、国外で分ける事がナンセンスになって行くであろう。

筆者: Brandon K. Hill / CEO, btrax, Inc.